قررت لجنة الخطة والموازنة بمجلس النواب تأجيل مناقشة تعديلات قانون ضريبة الدمغة الصادر بالقانون رقم 111 لسنة 1980 حتى الاثنين المقبل.

وتستهدف تعديلات قانون الدمغة بشكل أساسي الإلغاء النهائي لضريبة الأرباح الرأسمالية على تعاملات الأوراق المالية للمستثمرين المحليين، وإقرار “ضريبة الدمغة” كبديل دائم وثابت بنسبة 0.5 في الألف لكل طرف من طرفي العملية البائع والمشتري.

ويأتي مشروع القانون في إطار ما تقضى به المادة (38) من الدستور من التزام الدولة بالارتقاء بالنظام الضريبي، وتبنى النظم الحديثة التي تحقق الكفاءة واليسر والإحكام في تحصيل الضرائب، بما يضمن تنمية موارد الدولة، ودفع عجلة التنمية الاقتصادية وتحفيز الاستثمار.

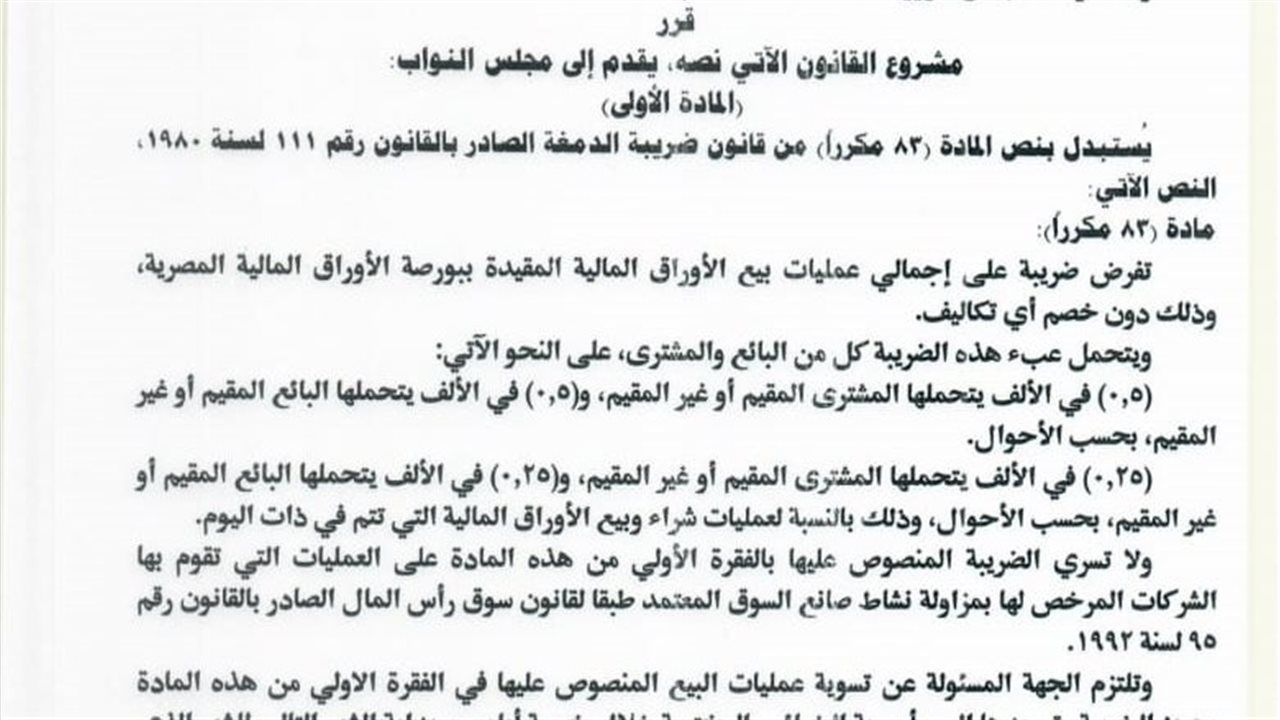

وبموجب مشروع القانون والذي يتكون من مادتين بخلاف مادة النشر، تضمنت المادة الأولى من المشروع النص على استبدال نص المادة (83 مكررًا) من قانون ضريبة الدمغة على نحو يقرر فرض ضريبة دمغة نسبية على إجمالي عمليات بيع الأوراق المالية المقيدة ببورصة الأوراق المالية المصرية، سواء كانت هذه الأوراق مصرية أم أجنبية، وذلك دون خصم أي تكاليف مع النص على أن يتحمل عبء هذه الضريبة كل من البائع والمشترى.

وتحددت نسبة ٠،٥ في الألف يتحملها المشترى المقيم أو غير المقيم، و(٠،٥) في الألف يتحملها البائع المقيم أو غير المقيم، بحسب الأحوال، الأمر الذي من شأنه توحيد سعر ضريبة الدمغة على كل من المقيم وغير المقيم.

كما تحددت نسبة (٠،٢٥) في الألف يتحملها المشترى المقيم أو غير المقيم، و(٠،٢٥) في الألف يتحملها البائع المقيم أو غير المقيم، بحسب الأحوال، وذلك بالنسبة لعمليات شراء وبيع الأوراق المالية التي تتم في ذات اليوم، ويأتي هذا التعديل في إطار التنسيق مع الهيئة العامة للرقابة المالية والإجراءات المشتركة للحد من المضاربات في البورصة.

وتحقيقا للعدالة الضريبية، وتجنبا لحدوث ازدواج ضريبي فيما يتعلق بخضوع عمليات بيع الأوراق المالية غير المقيدة بالبورصة لنوعين من الضريبة، وهما الضريبة على الدخل، وضريبة الدمغة، فقد تم استبعاد عمليات بيع وشراء الأوراق المالية غير المقيدة من الخضوع لضريبة الدمغة النسبية المنصوص عليها في تلك المادة، والاكتفاء بخضوعها للضريبة على الدخل بالسعر العام المقرر بقانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة ٢٠٠٥.

وتضمنت الفقرة الثالثة من النص المزمع استبداله بنص المادة (۸۳) مكررا) من قانون ضريبة الدمغة النص على عدم سريان الضريبة المنصوص عليها بالفقرة الأولى من هذا النص على العمليات التي تقوم بها الشركات المرخص لها بمزاولة نشاط صانع السوق المعتمد طبقا لقانون سوق رأس المال الصادر بالقانون رقم ٩٥ لسنة ۱۹۹۲، وذلك في ضوء ما يقوم به صانع السوق من دور في تسهيل عمليات التداول، واستقرار الأسعار، والحد من تباينها من خلال تحديد نطاق سعر تداول محدود، وعدم استهدافه تحقيق الأرباح - وبموجب الفقرة الأخيرة من هذا النص.

وتم الإبقاء على التزام الجهة المسئولة عن تسوية عمليات البيع المنصوص عليها في الفقرة الأولى من ذلك النص بحجز الضريبة وتوريدها إلى مأمورية الضرائب المختصة خلال خمسة أيام من بداية الشهر التالي للشهر الذي تمت فيه العملية على النموذج المعد لذلك، على أن تكون هذه الجهة مسئولة بالتضامن مع البائع والمشتري عن أداء الضريبة ومقابل التأخير.

ويأتي مشروع القانون إزاء توجيهات رئيس الجمهورية نحو السير في الإجراءات اللازمة لتنفيذ محاور الحزمة الثانية لمبادرة التسهيلات الضريبية ريبية استكمالا لمنهجية الإصلاح التي بدأتها وزارة المالية ومصلحة الضرائب المصرية من خلال الحزمة الأولى لمبادرة التسهيلات الضريبية، وترسيخًا لمبادئ الشفافية والعدالة الضريبية وتعزيز الثقة بين الإدارة الضريبية ومجتمع الأعمال.

0 تعليق